|

Заполняем 3-НДФЛ. Быстро. Правильно. Легко |

Пример 2. Продажа квартиры, находящейся в собственности менее трех лет.

Продана квартира за 2 500 000 рублей в мае 2010 года единоличным собственником. Ранее эта квартира была приобретена в 2008 году за 2000 000 рублей. Документов, подтверждающих приобретение квартиры не сохранилось (договор купли-продажи, расписка). Так как квартира находилась в собственности менее трех лет, то продавец обязан заплатить налог с полученного дохода и подать декларацию по окончании года, то есть в 2011 году. Продавец имеет право на получение имущественного налогового вычета в размере 1 000 000 рублей. |

Открываем раздел программы "Доходы, полученные в РФ". Остаемся на открывшемся окне под цифрой "13".

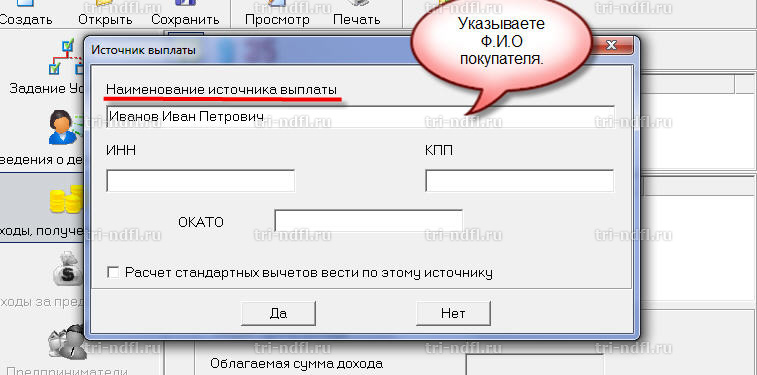

Как правило недвижимое жилое помещение продается физическим лицам, поэтому просто указываем Фамилию, имя, отчество покупателя. Для этого нажимаем "+", откроется окно "Источник выплаты", вводим данные в графу "Наименование источника выплаты".

Графы "ИНН","КПП","ОКАТО" и "Расчет стандартных вычетов вести по этому источнику" - не заполняем. Для сохранения данных нажимаем "Да".

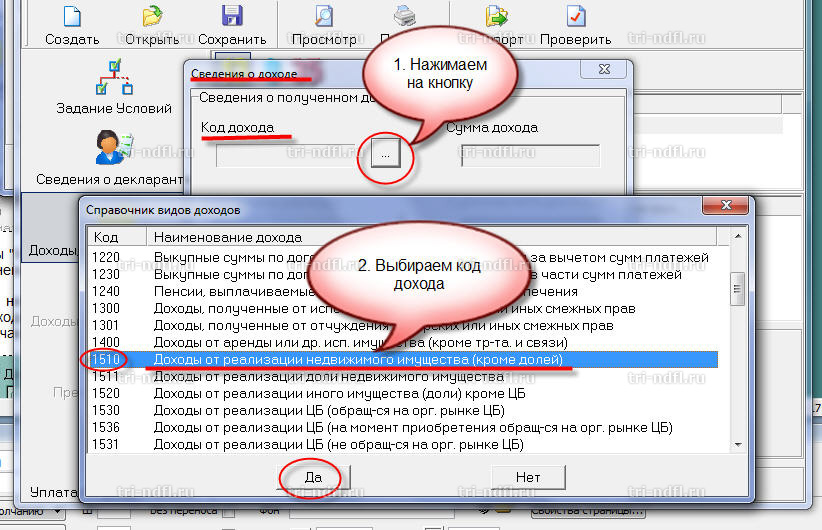

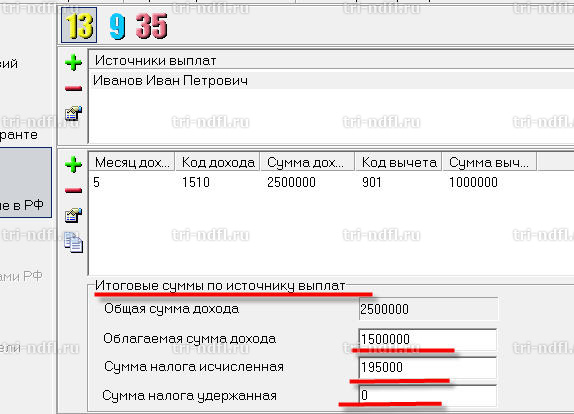

Далее необходимо ввести полученный доход от продажи квартиры. Нажимаем "+" напротив колонки "Месяц дохода". Откроется окно "Сведения о доходе". Выбираем код дохода, нажав на кнопку с точками. Откроется окно "Справочник видов дохода". В нашем примере это код 1510. Выбираем его и нажимаем "Да"

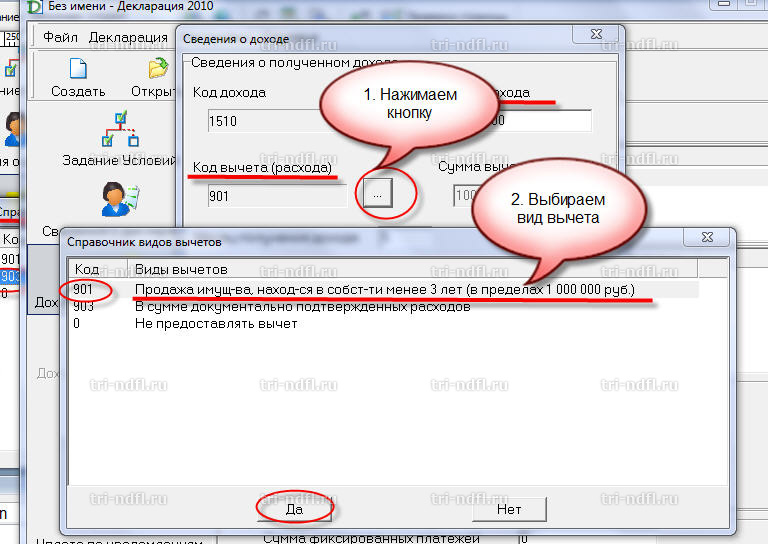

Вводим полученную сумму дохода за продажу квартиры, в нашем примере это 2 500 000 рублей. Выбираем Код вычета (расхода). Для этого также нажимаем кнопку с точками. Появляется окно "Справочник видов вычетов". В нашем примере это код 901. Выбираем его и нажимаем "Да".

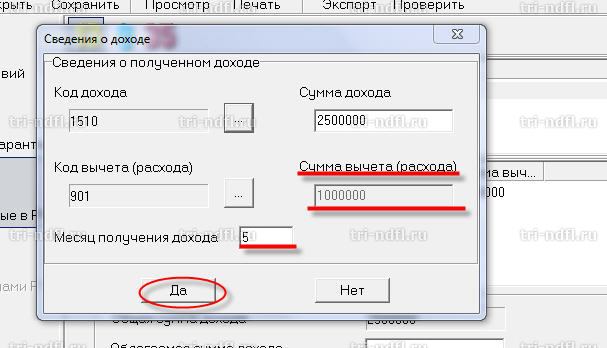

Графа "Сумма вычета (расхода)" заполнилась автоматически и она равна 1000 000 рублей. Указываем "Месяц получения дохода" - 5 (май). Все графы окна "Сведения о доходе" заполнены, нажимаем "Да".

Далее заполняем "Итоговые суммы по источнику выплат". Для этого заполняем все графы. Графа "Общая сумма дохода" уже заполнена автоматически. В графу "Облагаемая сумма дохода" вносим разницу между суммой дохода и суммой вычета (2500000-1000000) -1 500 000. В графе "Сумма налога исчисленная" указываем сумму налога - 195 000 (1500 000*13%).

Если налог уже уплачен на момент подачи декларации, то в графе "Сумма налога удержанная" ставим 195 000. Если налог не перечислен, то ставим ноль - 0. Вот что получится.

|

|