|

Заполняем 3-НДФЛ. Быстро. Правильно. Легко |

Аналогично заносим данные из справки о доходах с места работы по совместительству, в том же порядке, что приведен выше. Добавится еще один источник выплаты.

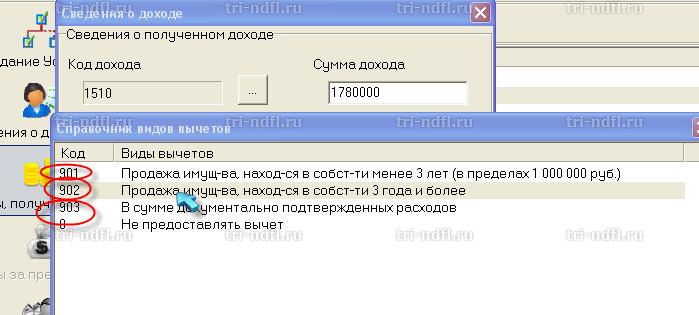

Если Вы продали квартиру, добавляется еще один источник дохода. Заносим его в источники выплат. Нажимаем «плюс» и во всплывающем окне записываем данные физического лица, которому продали квартиру. Если Вы не знаете ИНН, КПП или ОКАТО данные строки можно не заполнять.

Далее заполняем cведения о доходах. Выбираем код дохода (доходы от реализации недвижимого имущества), записываем сумму дохода. Выбираем код вычета, в зависимости от срока нахождения в собственности либо в зависимости от наличия документов о приобретении ранее данной квартиры, что позволит уплатить налог с разницы от суммы приобретения и суммы продажи.

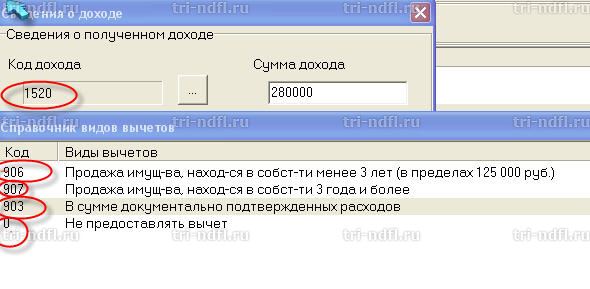

Продажа автомобиля записывается также, только раздел о доходах будет иной, в отношении кодов дохода, вычета.

Здесь применяются следующие правила:

а) Если проданный автомобиль был у вас во владении больше трех лет, и есть документы, это подтверждающие (договор купли-продажи, накладная на авто) – то налог платить не придется и подавать декларацию не надо.

б) Если проданный автомобиль был у вас во владении меньше трех лет, но есть документы, подтверждающие, что сумма приобретения авто больше суммы продажи – то налог платить не придется.

в) Если вы продали автомобиль за сумму менее чем 250 000 рублей (125 000 до 01.01.2010 г.) – то налог платить не придется.

г) Если же вы владели автомобилем менее трех лет, никакие документы, подтверждающий его первоначальную стоимость не сохранились, и сумма продажи превышала 250000 руб, то вам придется заплатить налог из следующего расчета: (Сумма_продажи – 250000) х 13%. Сумма налога округляется по общим правилам до целых чисел.

Таким образом,

Вариант а) – в декларации доход не указывается, декларация по этому доходу не подается

Вариант б) – код вычета 903 «В сумме документально подтвержденных расходов». В окне «сумма вычета (расхода)» введите сумму, указанную в документах, подтверждающих покупку вами автомобиля.

Вариант г) – код вычета 906 «Продажа имущества, находящегося в собственности менее 3-х лет (в пределах 250000 руб.)»

Вариант в) – код вычета 0 «Не предоставлять вычет».

Если имеется доход в виде дарения дома, записываем и его. В результате получаем следующую картинку.

Аналогично разделу "13" заполняются разделы под цифрами "9" и "35". Под цифрой "9" (налоговая ставка 9%) вводятся следующие доходы:

- доходы от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации;

- доходы в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года.

Под цифрой "35" (налоговая ставка 35%) вводятся следующие доходы:

- доходы от стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения 4000 рублей;

- процентные доходы по вкладам в банках в части превышения размеров, предусмотренных ст.214.2 НК РФ.

Указанные доходы отображаются в листе "А" налоговой декларации.

Ниже приведены наиболее распространенные виды дохода и соответствующий им код:

- Продажа дома, квартиры (кроме долей) – 1510

- Продажа автомобиля – 1520

- Продажа доли дома, квартиры – 1511

- Уступка прав при долевом строительстве – 1550

- Заработная плата – 2000

- Отпускные выплаты – 2012

- Работы по гражданско-правовым договорам – 2010

- Больничный лист - 2300

Таким образом, Вы заполнили раздел «Доходы, полученные в РФ».

|

|